Por Joe Schmidt, David Haber, Caroline Goggins y Zabie Elmgren Publicado el 30 de marzo de 2026

Entrá en cualquier edificio y estarás rodeado de sistemas en los que nunca pensás: las tuberías que llevan agua a cada piso, los conductos que impulsan el aire acondicionado a cada habitación, los cables que conectan cada enchufe, circuito y alarma contra incendios. Estos sistemas no aparecieron por arte de magia. Un arquitecto diseñó la estructura, un ingeniero estructural hizo que se mantuviera en pie y un equipo de consultores MEP (mecánica, electricidad y plomería) diseñó los sistemas internos.

Detrás de cada edificio hay una cadena de empresas de las que nunca oiste hablar, realizando un trabajo en el que nunca pensaste, en una industria de 13 billones de dólares que la tecnología ha ignorado en gran medida. Y todas siguen funcionando con software de 1997.

El ecosistema AEC

La industria de la arquitectura, ingeniería y construcción (AEC, por sus siglas en inglés) es una de las más grandes y menos digitalizadas del mundo. El gasto global en construcción asciende a 13 billones de dólares anuales y sigue creciendo, impulsado por la expansión de los centros de datos, la escasez de vivienda, la electrificación y la inversión en infraestructura. Los servicios de diseño e ingeniería, que son críticos para el éxito de los proyectos de construcción, representan cientos de miles de millones de este gasto.

La industria opera mediante la coordinación de múltiples partes interesadas y fragmentadas. Un desarrollador o propietario financia el proyecto y establece las pautas. Un arquitecto diseña la estructura del edificio. Consultores MEP diseñan los sistemas mecánicos, eléctricos y de plomería que hacen que el edificio funcione. Un contratista general gestiona la obra en su totalidad, subastando el trabajo de instalación a subcontratistas especializados: los electricistas, plomeros y técnicos de climatización (HVAC) que instalan físicamente cada elemento.

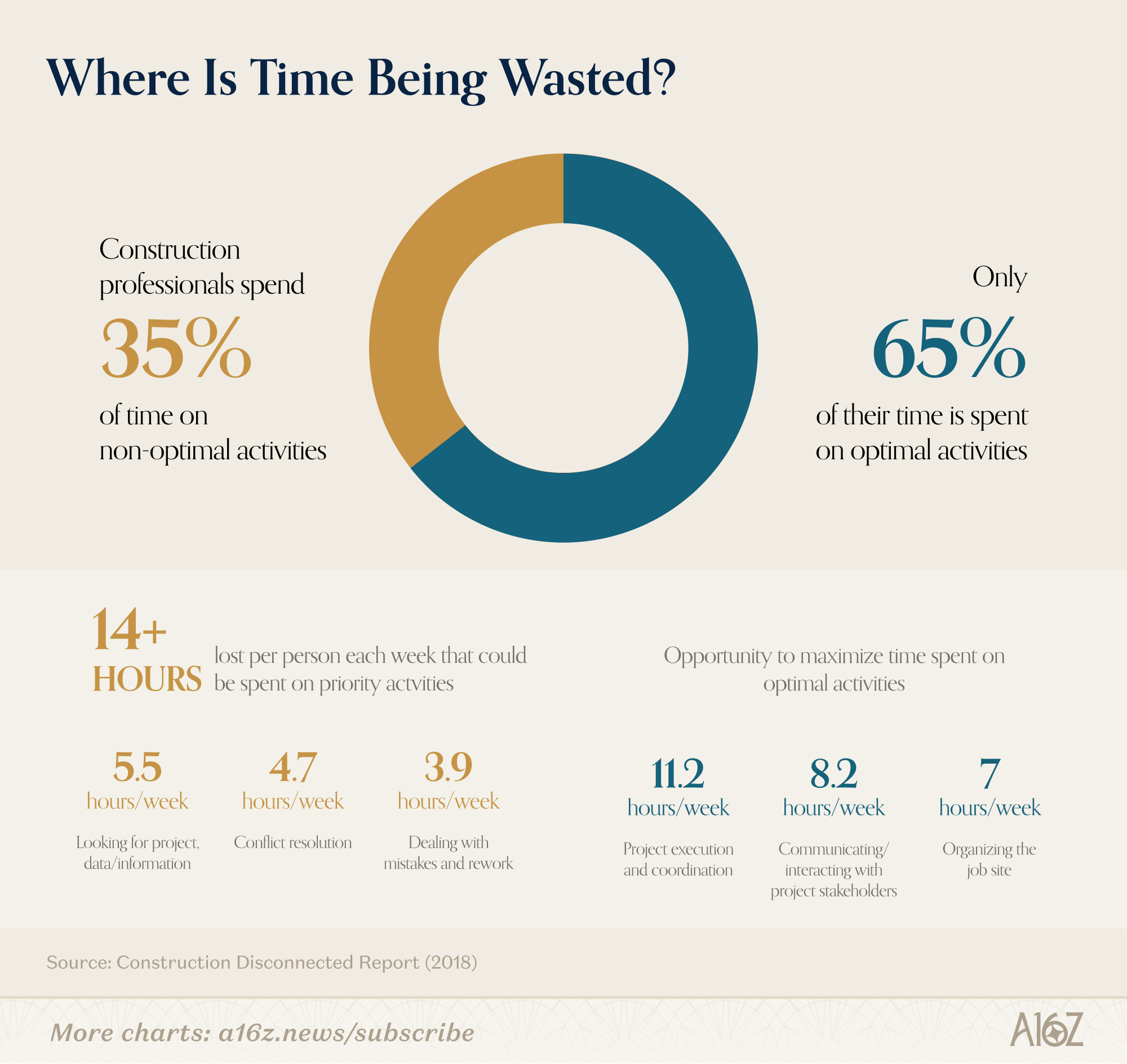

Dentro de cada empresa, las herramientas son un caos. La mayor parte del software que utilizan estas firmas fue desarrollado a finales de los años 90: son aplicaciones de escritorio, instaladas localmente, sin conexión o con una conexión mínima a la nube. Requieren una cantidad enorme de trabajo manual sólo para operar. Un ingeniero no pasa la mayor parte de su día haciendo ingeniería. Según una investigación de Autodesk y FMI, los profesionales de la construcción dedican el 35% de su tiempo (más de 14 horas a la semana) a actividades no productivas, como buscar información del proyecto, resolver conflictos y lidiar con errores y reprocesos. Gran parte de eso consiste simplemente en mantener sincronizadas herramientas desconectadas con el estado real del proyecto.

Luego está el problema entre las empresas. El proyecto de un hospital puede involucrar a docenas de compañías —arquitecto, ingeniero estructural, consultores MEP, el contratista general (GC) y una docena de subcontratistas especializados—, cada una de las cuales maneja su propia versión de su propio archivo de diseño del edificio y sus propias herramientas; ninguno de ellos es igual, casi ninguno está basado en la nube y todos comparten información a través de PDFs, correos electrónicos y cargas semanales a carpetas compartidas centralizadas.

Los cambios se propagan en cascada de forma impredecible. Una viga estructural se mueve un martes. El consultor MEP no se entera hasta el viernes. Para entonces, los conductos ya han sido trazados a través de ella. Este ciclo se repite constantemente a lo largo de un proyecto. Alguien tiene que arreglarlo. En la construcción, arreglar las cosas tarde es órdenes de magnitud más caro que hacerlas bien desde el principio.

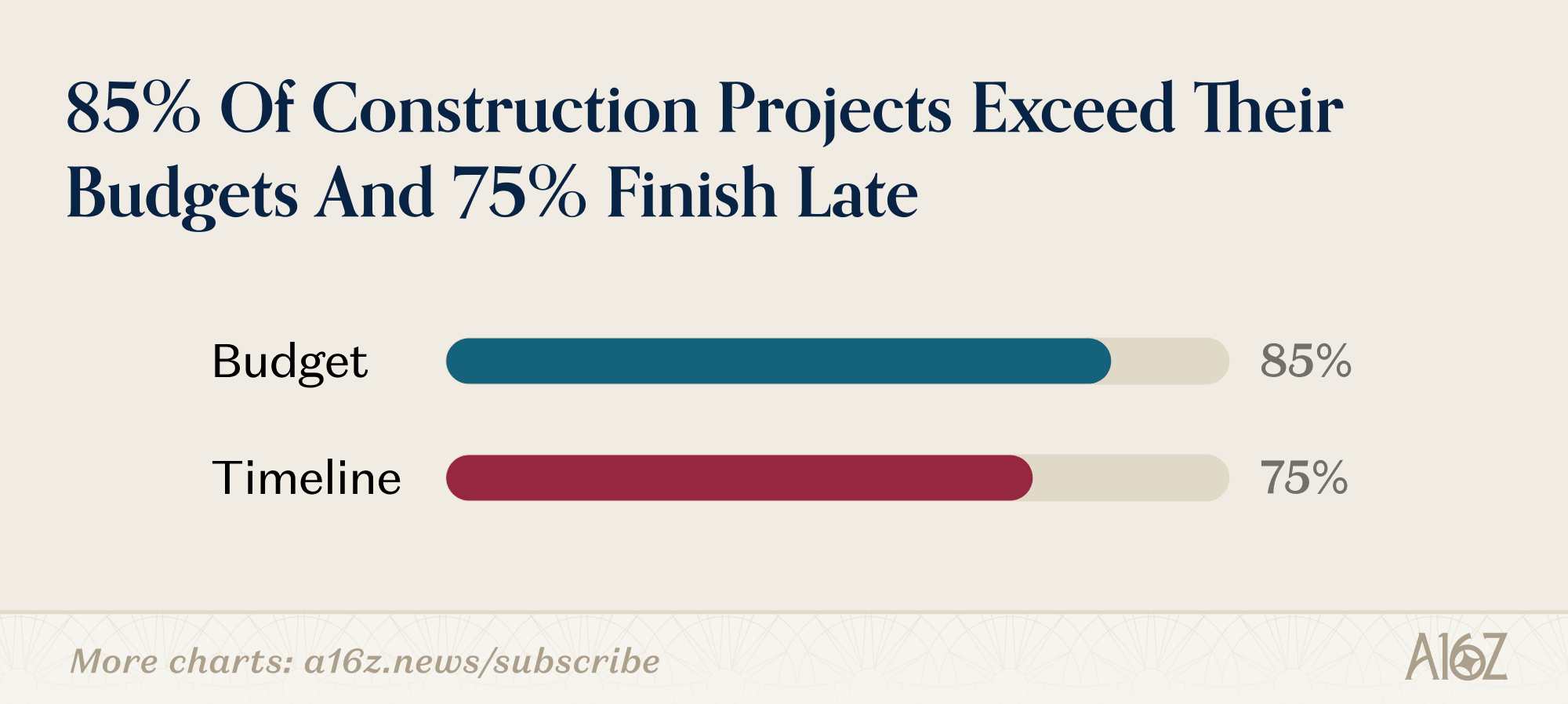

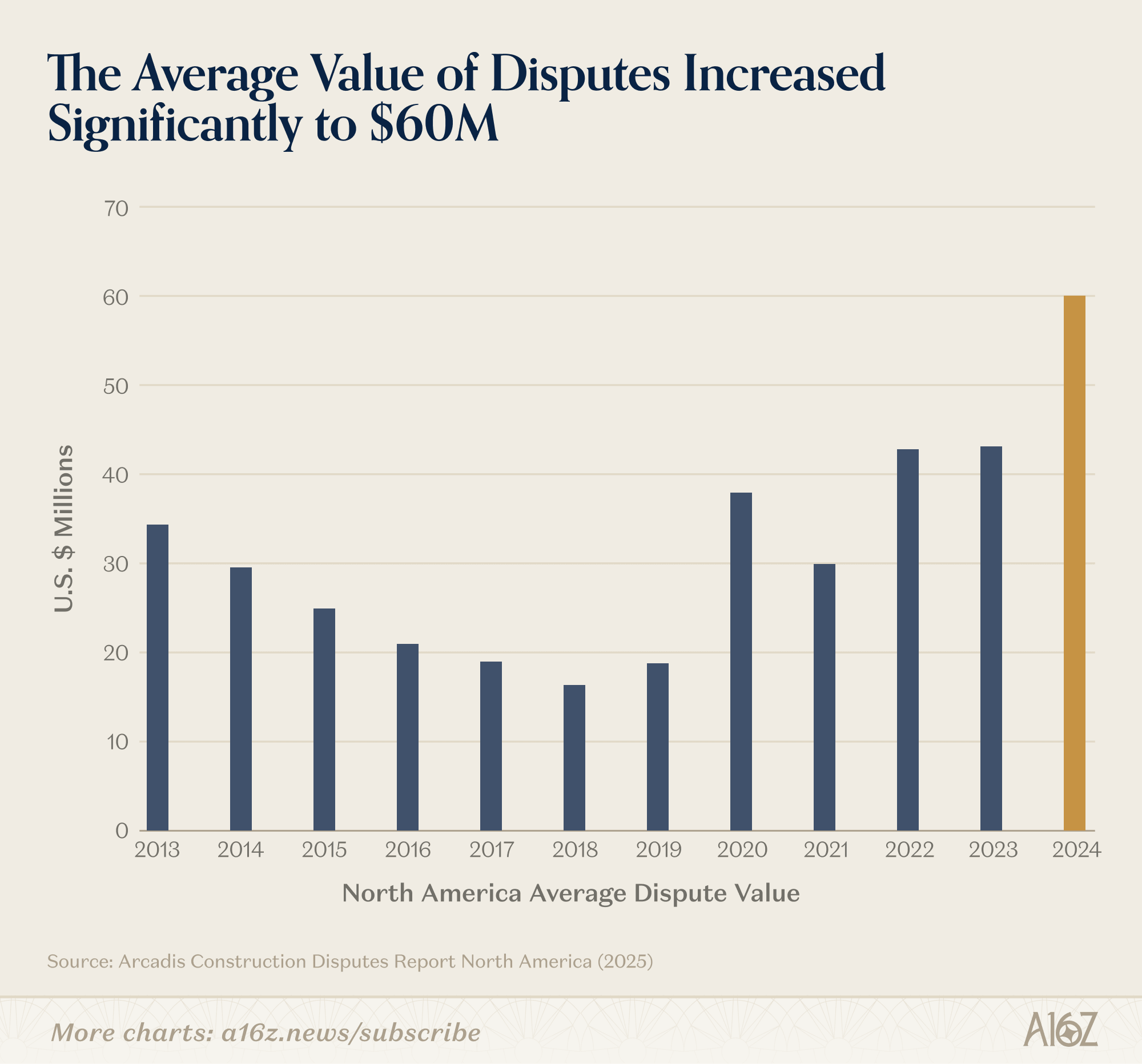

Las consecuencias se reflejan en las cifras. El 85% de los proyectos de construcción superan sus presupuestos y tres cuartas partes terminan tarde. Cuando las cosas salen mal, salen caras: la disputa promedio en la construcción en América del Norte tiene un valor de 60.1 millones de dólares y tarda casi 12.5 meses en resolverse. Tan solo en los EE. UU., los reprocesos, la falta de comunicación y el tiempo dedicado a buscar datos del proyecto le cuestan a la industria 177,000 millones de dólares cada año —y más del 70% de ese reproceso se remonta a errores de diseño, no a las condiciones del sitio o al mal tiempo. Los planos estaban mal antes de que alguien empezara a excavar. De todo el software en esta cadena, una herramienta por encima de todas las demás define cómo trabaja la industria, y lo ha hecho durante la mayor parte de tres décadas.

El monopolio que nadie ama

En 1997, un equipo de ingenieros se propuso crear una herramienta de diseño mejor para los arquitectos. Su idea era simple: modelar el edificio en 3D desde el principio, con cada elemento conectado entre sí. Si cambiás una pared, el plano de planta se actualiza. Si moves una ventana, la elevación del techo se ajusta a escala. Llamaron a la empresa Revit, una contracción de «revise instantly» (revisar instantáneamente).

Autodesk adquirió Revit en 2002 por 133 millones de dólares. En aquel momento se consideró una apuesta costosa, pero resultó ser una de las mejores adquisiciones en la historia del software empresarial. Revit es ahora la plataforma de autoría BIM (modelado de información para la edificación) estándar en prácticamente todas las firmas importantes de arquitectura, ingeniería y construcción del mundo. Genera aproximadamente 3,000 millones de dólares en ingresos recurrentes anuales y posee más del 95% de la cuota de mercado. Se enseña en todas las escuelas de arquitectura e ingeniería del mundo y es el sistema de registro de la industria.

Es para el sector AEC lo que Excel es para las finanzas: el tejido conectivo entre cada empresa, cada flujo de trabajo y cada entregable de la industria.

El detalle de que «se enseña en las escuelas» importa más de lo que parece. Casi todos los ingenieros y arquitectos que se incorporan al mercado laboral ya saben usar Revit. Todas las firmas lo utilizan por defecto porque su personal lo conoce, sus clientes lo esperan y sus bibliotecas de proyectos (componentes personalizados, especificaciones de materiales, plantillas específicas de la firma creadas a lo largo de los años) residen dentro de él. Esas bibliotecas, o «familias» de Revit, se almacenan en formatos de archivo patentados por Autodesk que no se exportan limpiamente a ninguna otra herramienta. Décadas de historia de proyectos, bibliotecas de componentes y estándares específicos de cada firma están atrapados dentro del ecosistema de Revit.

Autodesk añadió la funcionalidad MEP a Revit en 2007 y ha hecho muy poco con ella desde entonces. La interfaz luce casi idéntica a la de hace veinte años. La colaboración ocurre casi por completo fuera del sistema de Revit: todos guardan su modelo localmente, lo sincronizan con un archivo maestro y dedican tiempo a conciliar los conflictos acumulados. Es el equivalente en la construcción a que los profesionales de finanzas se envíen archivos de Excel por correo electrónico de un lado a otro.

La plataforma tampoco conecta el modelo 3D con los cálculos basados en física que los ingenieros necesitan realizar en paralelo. Estos se llevan a cabo en herramientas separadas —específicamente en Excel y otros softwares de terceros—, todos mantenidos en sincronía manualmente por una variedad de proveedores de servicios. En lugar de resolver estos problemas y cobrar por nuevas funciones, Autodesk confía en su estatus de monopolio e impulsa el crecimiento de sus ingresos mediante aumentos de precios.

Esto puede parecer el preámbulo de una simple historia de disrupción, pero no lo es. El dominio de Revit ha persistido no porque Autodesk lo esté protegiendo agresivamente, sino porque el problema que resuelve es genuinamente difícil. El diseño AEC requiere razonar simultáneamente sobre geometría 3D, restricciones físicas, códigos de edificación, ocupación de habitaciones y especificaciones de equipos, todo mientras se coordina con equipos que realizan sus propios cambios en paralelo. Cada competidor serio se ha estancado ante el mismo muro: ¿cómo le enseñas al software a entender realmente un edificio, no solo a mostrarlo? ¿Cómo puedes permitir la colaboración en tiempo real? Y si logras resolver eso, ¿cómo consigues que los equipos confíen en tu software cuando hay tanto en juego?

Por qué ahora

Durante mucho tiempo, la respuesta fue: no se puede. Dos grandes factores han cambiado este cálculo:

El primero es, obviamente, la llegada de los LLM (modelos de lenguaje extenso) y los modelos de visión, que permiten que nuevas herramientas ataquen espacios problemáticos que Revit anteriormente dejaba sin resolver. Un modelo BIM contiene cantidades enormes de metadatos —tipos de habitaciones, clasificaciones de ocupación, especificaciones de equipos, relaciones espaciales—, pero históricamente esos datos se introducían de forma inconsistente y en formatos que variaban según la empresa y el proyecto. Los sistemas anteriores no podían darles sentido. No podían «mirar» una habitación y entender que es una sala de servidores, lo que implica una carga de enfriamiento determinada, que a su vez se asocia a requisitos específicos del código de edificación, lo cual limita por dónde se pueden trazar los conductos. Los LLM sí pueden hacerlo. Analizan los metadatos no estructurados, los clasifican semánticamente y entregan entradas estructuradas a los algoritmos de ingeniería posteriores.

El segundo factor es la urgencia de contar con mejores herramientas debido a los enormes despliegues de infraestructura. A medida que se construye la infraestructura para la IA, muchos han empezado a notar que el cuello de botella reside en la construcción de centros de datos y en la infraestructura MEP. La formación de talento no está siguiendo el ritmo, y existe una limitación existencial sobre cómo estas empresas pueden crecer y satisfacer la demanda de manera oportuna.

Tres formas de atacar un mercado de 13 billones de dólares

Ante un incumbente dominante que no ha innovado en décadas, una cadena de suministro fragmentada que depende del trabajo manual y tres avances técnicos que se han alineado recientemente, vale la pena ser precisos sobre cómo la IA ataca realmente este mercado. Estamos viendo tres enfoques distintos en los inicios de este sector:

- Atacar a Revit directamente. Construir una mejor plataforma BIM desde cero que sea nativa en la nube, impulsada por IA y colaborativa por defecto, ganando en la capa de autoría. Este es el enfoque más audaz e, históricamente, el cementerio de muchos. Cada competidor serio durante dos décadas se ha estancado intentando alcanzar la paridad de funciones con una plataforma que las firmas han pasado años personalizando y que su personal ha dedicado carreras enteras a aprender. La estrategia de salida al mercado (GTM) presenta desafíos clave: estás pidiendo a las empresas que reentrenen a su fuerza laboral, reconstruyan sus bibliotecas de componentes y confíen un nuevo sistema de registro para su trabajo más complejo y de mayor riesgo. Motif, fundada por el ex co-CEO de Autodesk, es el intento actual más creíble. Creemos que ahora puede ser el momento para que esto finalmente suceda, ya que la IA hace que la paridad de funciones sea alcanzable en un cronograma que antes no era posible, y porque la demanda de IA, sumada a la frustración de la industria con el estancamiento de Autodesk, ha creado un apetito genuino por un reemplazo total.

- Construir nuevas áreas de software alrededor de Revit. No luchés en su propio terreno. Adueñate de los flujos de trabajo que Revit gestiona mal o que simplemente no maneja (que son muchos) y usá ese punto de apoyo para expandirte. La mayor parte del trabajo real en AEC ocurre alrededor de Revit, no dentro de él. Revit es el sistema de registro, pero los ingenieros pasan la mayor parte de su tiempo en Excel, Word y herramientas de terceros desconectadas. El proceso de revisión de documentos que ocurre antes de que cualquier cosa salga a licitación —verificar errores, fallos de coordinación y omisiones entre disciplinas— ocurre totalmente fuera de Revit. Hoy en día lo hacen humanos, tarda de tres a seis semanas, cuesta entre 50,000 y 100,000 dólares por proyecto y, aun así, solo detecta alrededor del 30% de los problemas que eventualmente se convierten en órdenes de cambio en el campo. LightTable está atacando exactamente este flujo de trabajo: una IA que lee los documentos de construcción de manera integral, señala problemas entre disciplinas y los prioriza según su impacto en el costo. Esta cuña no requiere que nadie cambie su forma de usar Revit; se inserta en el hueco que Revit deja abierto. Y cada proyecto que pasa por la plataforma produce datos etiquetados que hacen que el sistema sea más preciso con el tiempo. Nadie reemplazó a SAP construyendo un mejor ERP; construyeron a su alrededor hasta que SAP se convirtió en la «tubería» que nadie toca.

- Ir directamente tras el presupuesto de servicios. Es decir, el trabajo que ocurre sobre Revit y que nunca ha sido abordado por el software. Creemos que el diseño MEP puede ser la oportunidad más clara aquí. La mayor parte de lo que hacen las consultoras MEP no se hace en Revit; lo hacen equipos de ingenieros, a menudo en el extranjero, traduciendo manualmente las especificaciones del edificio en planos y documentación que debe ser revisada y corregida en cada paso. Este trabajo nunca antes fue abordable mediante software, pero con la IA creemos que hay una oportunidad de capturar algunos de estos flujos de trabajo. Esto desbloquearía una demanda que anteriormente era imposible de atender. Firmas de muchos tipos tienen carteras de trabajo pendientes que no pueden aceptar porque no tienen el personal. La IA no solo les ayuda a realizar los proyectos existentes más rápido; les permite decir «sí» a proyectos que habrían rechazado. Endra está construyendo en este espacio. Han creado una plataforma de diseño MEP nativa de IA que ingiere modelos de edificios y automatiza el diseño de sistemas contra incendios, eléctricos y mecánicos: trabajo que antes requería meses de esfuerzo manual y que ahora se realiza en minutos.

Análisis profundo en MEP: donde las condiciones se alinean primero

El diseño MEP es un mercado global de servicios de 150,000 millones de dólares que representa una gran parte del espacio AEC. Aunque Revit sirve a esta área, la mayor parte del trabajo la realizan empresas de servicios por encima o fuera de Revit. Las más grandes de estas firmas tienen decenas de miles de empleados en docenas de países. Si bien estas empresas son críticas y el trabajo implica destreza, en términos de tiempo, casi todo su trabajo es rutinario: basado en reglas y limitado por normativas. Piensa en el diseño de dónde colocar alarmas contra incendios, circuitos de potencia o unidades de HVAC en una gran construcción. No es exactamente el tipo de trabajo con el que se sueña.

La mayor parte de los ingresos en este espacio proviene de horas facturables: la producción manual de diseños como planos, cálculos y documentación que un ingeniero licenciado tiene que revisar en cada paso. Es tan intensivo en tiempo que muchas de estas firmas tienen enormes carteras de demanda latente que no pueden atender porque no tienen la gente para hacerlo. La IA es la llave para hacer crecer estos negocios de servicios, pero lo más importante es que aumenta el ritmo al que la sociedad puede construir.

En ciertos aspectos, es muy similar a otros grandes sectores de «cuello blanco» que han visto una rápida adopción de la IA, como el legal, la contabilidad o la investigación financiera. Un mercado masivo basado en reglas con herramientas heredadas que no fueron creadas para esa tarea, flujos de trabajo delimitados y lo suficientemente deterministas como para automatizarse de manera confiable, y una restricción de oferta que crea una urgencia genuina.

El cambio de modelo de negocio que lo convierte en una oportunidad de más de $100 mil millones

Tal vez estés pensando: «Vale, esto suena interesante, pero ¿qué tan grande puede ser realmente?». El producto Revit de Autodesk es lo más parecido a un monopolio que existe y genera unos pocos miles de millones al año en ingresos.

La razón por la que esto es más que una oportunidad de software de nicho se reduce a lo que la IA está desbloqueando realmente. En las tres capas, el cuello de botella es el número de personas calificadas disponibles para realizar el trabajo y la velocidad a la que pueden operar. En otras palabras, estos son campos con restricción de capacidad en el mundo de los átomos, que de hecho pueden hacerse mucho más eficientes con el software adecuado.

Lo que hace que la transición sea más fácil de lo que parece es que las grandes firmas ya han modularizado este trabajo. Al no poder contratar lo suficientemente rápido, la mayoría de las empresas más grandes han externalizado (offshored) las tareas repetitivas y de menor complejidad a grandes equipos en el extranjero. Ese trabajo ya se mide en resultados en lugar de horas, ya tiene un precio como un entregable discreto y ya se sitúa fuera del flujo de trabajo principal. La IA no necesita cambiar la forma en que las empresas piensan sobre este trabajo; solo cambia quién, o qué, lo está haciendo.

Cuando la IA expande la capacidad en lugar de simplemente mejorar las herramientas, el modelo de precios cambia fundamentalmente. La oportunidad en la construcción no es cobrar a los ingenieros por un «mejor Revit». Es acordar una participación en las tarifas incrementales por la eficiencia ganada, por la velocidad de construcción, por las órdenes de cambio evitadas o por el riesgo eliminado del portafolio de un desarrollador. Estas oportunidades son órdenes de magnitud mayores que la línea presupuestaria, significativa pero no enorme, que Revit ya ocupa.

Este cambio de precios ya está ocurriendo. Las primeras empresas de IA en este espacio están creando acuerdos beneficiosos para ambas partes con los clientes, basados en resultados generados por proyecto y no simplemente por usuario. Están midiendo el éxito en dólares de órdenes de cambio evitadas y puntos porcentuales de margen recuperados.

Tenemos que resolver este problema

En este momento, en algún lugar, un ingeniero está esperando a que cargue su modelo de Revit. O completando manualmente tareas que harían que un observador nativo de la IA sintiera náuseas. Las consecuencias de estas herramientas heredadas están creando miles de millones de dólares en desperdicio y frenando el crecimiento del PIB.

Esto sucede en cada proyecto de construcción importante del mundo, cada semana, en cada ciudad. En los centros de datos que se levantan para ejecutar la IA. En los hospitales que se construyen para atender a poblaciones que envejecen. En la vivienda que las ciudades necesitan desesperadamente.

Todo el mundo construido sigue funcionando con software creado en 1997. Eso está a punto de cambiar. Estamos invirtiendo en consecuencia.